Cela fait longtemps que nous avertissons du risque d’aggravation de ces déficits dans un futur proche. Analysons les conséquences de cette tendance.

La situation budgétaire mondiale

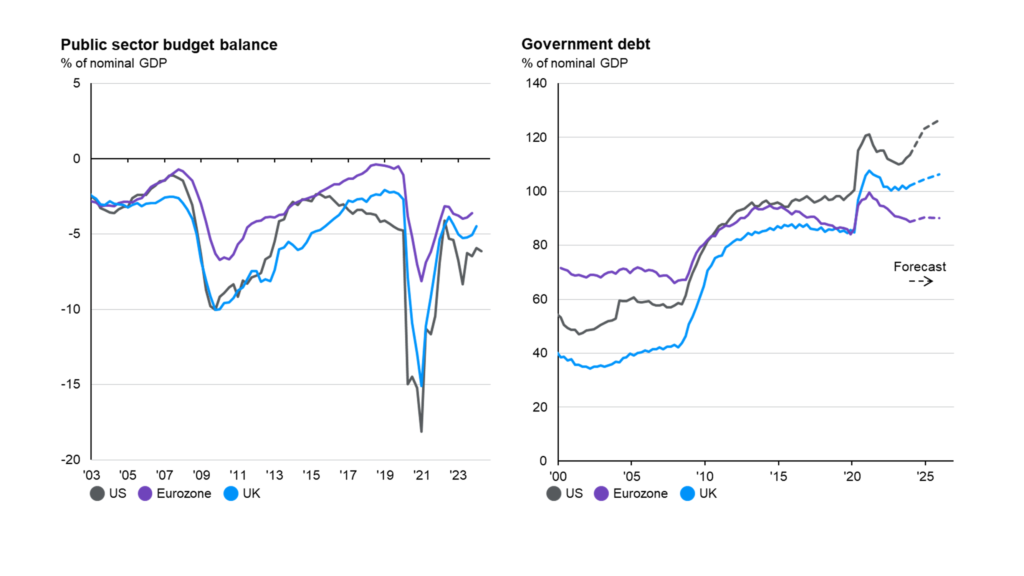

De nombreux pays vivent une situation budgétaire préoccupante : ils dépensent plus que ce qu’ils ne gagnent, faisant ainsi croître leur endettement, année après année. En Europe, le pacte de stabilité et de croissance de l’UE prévoit un déficit budgétaire pour les pays membres de maximum 3% du PIB. Or, au dernier trimestre 2023, la moyenne était de 4 % ! Les USA ne sont pas en reste. Accusant un déficit public de 6,3% l’an dernier, les Etats-Unis doivent régulièrement rehausser le plafond de leur dette afin de continuer à financer les services publics.

Date : 29/07/2024 – Source : JPMorgan Guide to the Markets

Le paradoxe entreprises vs Etats

Cette situation préoccupante, qui a bien évidemment été renforcée par le passage du Covid en 2020 et 2021, serait inadmissible dans le monde des entreprises. Un déficit récurrent mènerait irrémédiablement à la faillite.

Nous pensons qu’il y a deux enseignements majeurs à tirer de cette situation.

Premièrement, les obligations d’entreprises constituent une partie nécessaire de la composition d’un portefeuille obligataire sain. L’allocation entre obligations d’Etat et d’entreprises peut bien sûr fluctuer dans le temps, en fonction des conditions de marchés, mais il faut bien garder à l’esprit que la gestion financière des entreprises est indéniablement meilleure que celle de nombreux pays.

Toutefois, les obligations d’Etat restent les emprunts considérés comme les moins risqués et les plus liquides, ce qui justifie leur place au sein d’un portefeuille bien diversifié. Notre travail en tant que gestionnaire est de sélectionner les pays les plus solides.

La France face au déficit budgétaire

En 2023, la France affichait un déficit public de 5,5 % du PIB. Nous ne pouvons donc pas la considérer comme un Etat vertueux en matière de gestion budgétaire. Le chaos politique qui y règne depuis les dernières élections anticipées ne va pas arranger les choses. Et même s’il semble que le Rassemblement National ait quitté l’échiquier pour le moment, le programme politique des partis d’extrême gauche ne présage rien de bon pour les finances publiques.

La réaction des marchés et le cercle vicieux du déficit public

La réaction sur les marchés ne s’est pas fait attendre, car un déficit public qui se dégrade, c’est une dette étatique qui continue de croître et entraîne un risque de plus en plus important. En réponse à ce risque, les investisseurs exigent un meilleur rendement (un taux d’intérêt plus élevé) pour investir en obligations de l’Etat Français. Cela coûte par conséquent plus cher à la France de se financer et engendre un cercle vicieux difficile à inverser.

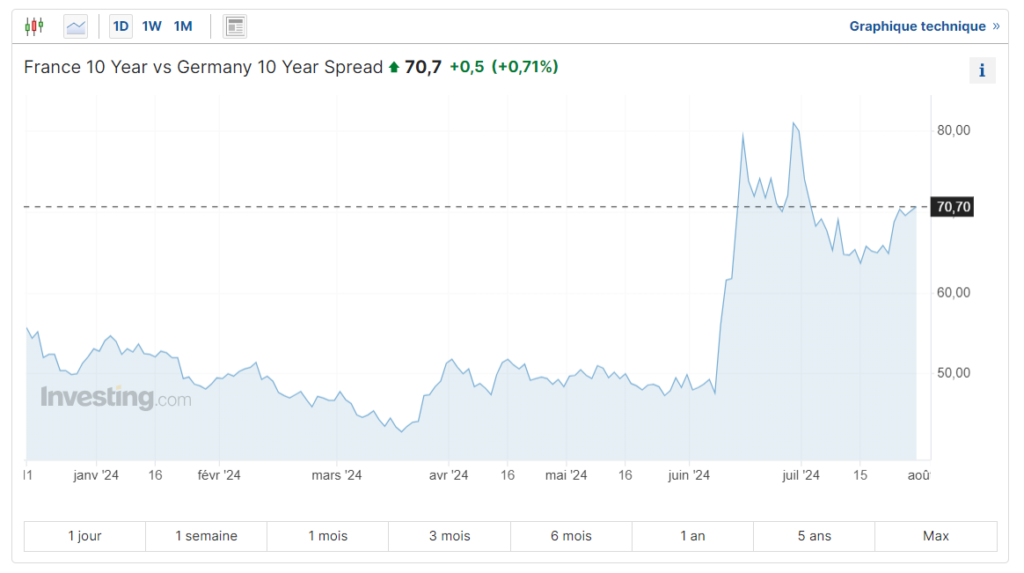

Pour mesurer cette dégradation, il convient de faire la comparaison entre les rendements de la dette allemande, considérée de meilleure qualité, et la dette française.

Date : 29/07/2024 – Source : investing.com

Le coût croissant du financement

Avant les élections, le France pouvait se financer pour un coût environ 0,5% supérieur à celui de l’Allemagne. Ce surcoût est passé à près de 0,8% au moment des élections. Cela peut sembler insignifiant, mais à l’échelle de la dette française, cela représente plusieurs milliards d’euros à payer rien qu’en suppléments d’intérêts. A la fin du premier trimestre 2024, le total de la dette publique française était de 3.159,7 milliards d’euros ; 0,3% en plus sur les intérêts représente un surcoût de 9,5 milliards d’euros pour les finances publiques. Cette hausse pourrait également entraîner des conséquences sur les taux proposés par les banques pour les crédits aux particuliers qui prennent le taux français comme référence.

Approche prudente de CapitalatWork

A l’échelon de la gestion obligataire de CapitalatWork, nous appliquons une approche prudente quant aux obligations gouvernementales européennes en général. A l’exception d’une position spécifique en obligations liées à l’inflation allemande, nous n’investissons tout simplement pas dans les pays de la zone euro. Nous préférons nous concentrer sur les pays moins endettés, mais aussi et surtout, sur les pays ayant une richesse réelle dans leur sous-sol : des réserves de matières premières. Voilà pourquoi nous préférons des pays comme la Norvège, l’Australie ou encore le Canada.

Un article écrit par Pierre-Henry Oger