Les performances journalières des différents indices boursiers en témoignent : le Dow Jones, le Nasdaq et le S&P500 sont en hausse respectivement de 3.6%, 3% et 2.5%. Le 10 ans américain a cru de 0.14% pour se stabiliser aux alentours de 4.4%, tandis que l’euro perdait 1.8% face au billet vert.

A plus long terme, quelles pourraient être les conséquences sur les marchés du retour de Donald Trump ?

Hausse des taux d’intérêt

Les pressions inflationnistes aux Etats-Unis risquent de croître, en raison des diverses mesures annoncées que sont :

- les réductions massives d’impôts (extension fortement probable du Tax Cuts and Jobs Act),

- les politiques plus restrictives en matière d’immigration,

- les politiques commerciales protectionnistes : hausse importante des tarifs douaniers (entre 10% et 20% pour l’ensemble des produits entrant aux Etats-Unis et jusqu’à 60% pour ceux provenant de la Chine).

Ceci peut inciter la FED à revoir ses prévisions quant aux baisses de taux initialement annoncées et attendues par les marchés financiers.

Cette conjonction de facteurs pourrait même pénaliser la croissance et occasionner de la stagflation (phénomène économique se caractérisant par de la forte inflation et une croissance atone).

Impact sur les obligations et les actions

Ces politiques peuvent aussi engendrer des rendements supérieurs pour les obligations, au détriment éventuel des marchés immobiliers et actions (notamment les valeurs à forte croissance). A travers l’effet d’éviction, les entreprises à plus petite capitalisation et les moins solvables pourraient être pénalisées par des taux d’emprunt plus élevés.

Appréciation du dollar

Le dollar quant à lui devrait normalement s’apprécier à court terme, sous l’effet de la hausse des taux et des mouvements de capitaux internationaux pour l’achat de dette nouvellement émise, augmentant ainsi la demande en devise américaine.

Cela devrait peser sur les entreprises américaines les plus exposées au reste du monde, et par la même occasion, les économies émergentes. Toutefois, à plus long terme, le dollar pourrait subir un revers de par la peur qu’engendrerait la soutenabilité de la dette américaine.

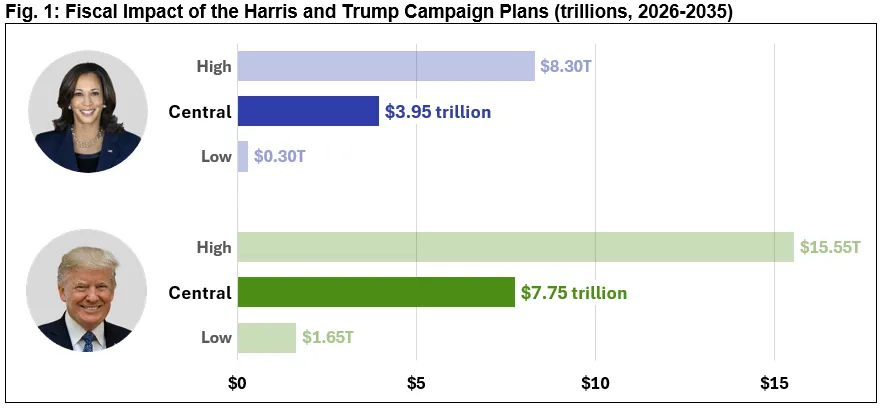

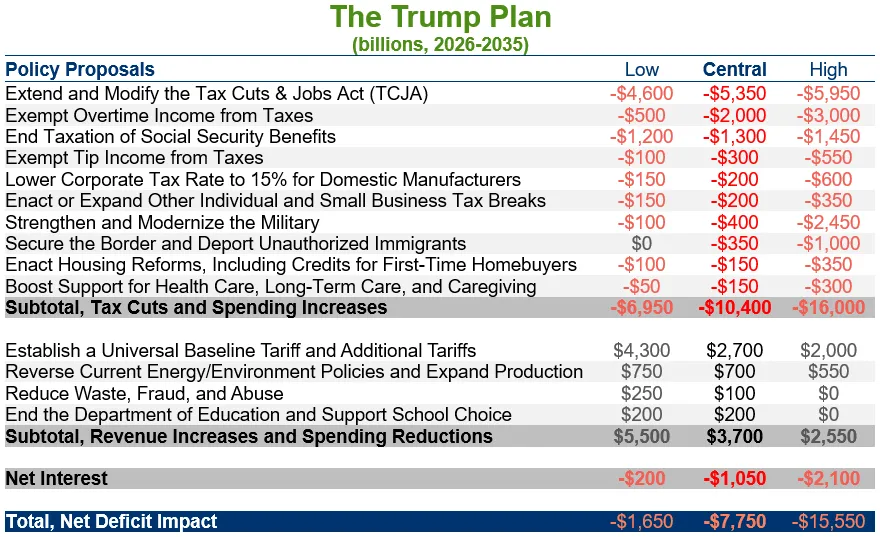

En effet, un déficit de l’ordre de 7.750 milliards sera à financer d’ici à 2035. L’endettement passerait ainsi de 99% du PIB aujourd’hui à 143% d’ici 2035, selon une étude du Committee for a Responsible Federal Budget.

Source : Committee for a Responsible Federal Budget

Dérèglementation et bénéfices en hausse des entreprises

Les entreprises devraient être les grandes gagnantes des politiques de dérèglementation et mercantilistes de Donald Trump, notamment dans les secteurs :

- de la finance (revisite de la loi Dodd-Frank instaurée après la crise financière de 2008 et assouplissement des règles antitrust pour les fusions et acquisitions),

- de la santé (revue complète de l’Obamacare),

- des énergies fossiles (torchage de gaz naturel et rejets de méthane, entre autres, suivant le fameux adage « Drill, Baby, Drill »),

- de l’acier (via des mesures protectionnistes).

On peut aussi s’attendre à ce que le gouvernement reconsidère le démantèlement d’Alphabet (Google) et, par extension, d’autres GAFAM, en raison de leur stature monopolistique. Enfin, les entreprises dans le secteur de la défense et de l’aéronautique devraient bénéficier des augmentations des budgets militaires.

A contrario, les entreprises dépendantes des taux d’intérêt dans leur business model devraient être les plus fragilisées. Certaines entreprises dans le secteur de l’énergie renouvelable devraient aussi pâtir de la situation (notamment l’hydrogène, via l’hydrogen tax credit qui n’a pas encore été finalisé, et celles pour qui les crédits d’impôt promis par Joe Biden n’ont pas encore été attribués), même si des sénateurs républicains se sont déjà exprimés publiquement quant aux retombées économiques positives de l’Inflation Reduction Act en termes d’emploi dans leurs états respectifs.

La réforme de 2017 qui a abaissé le taux d’imposition des sociétés de 35% à 21%, et qui devait se terminer en 2025, devrait être au minimum prolongée. Dans l’affirmative, cela devrait participer à faire grimper le prix des actions des entreprises rentables et qui génèrent du cash.

Dans la même veine, les rachats d’action, qui faisaient alors l’objet d’une taxation éventuelle par l’administration Biden, devraient se prolonger au courant des prochaines années.

En effet, les baisses d’impôt engendrent un surplus de liquidités et les perspectives de taxation des rachats d’action s’éloignent.

Incertitudes et hausse de la volatilité

Le caractère imprévisible de Donald Trump devrait avoir un impact sur la confiance des acteurs économiques, qui auront sans nul doute davantage de difficulté à se projeter sur le long terme.

Certaines entreprises dépendantes des chaînes d’approvisionnement mondiales et disposant de fournisseurs pour certains composants dans plusieurs pays, notamment en Chine, ou encore dans une moindre mesure en Europe, devraient être pénalisées.

Les entreprises américaines les plus exportatrices pourraient aussi être négativement affectées par des mesures tarifaires de représailles envers les Etats-Unis.

Cette incertitude, perçue de facto négativement par les marchés financiers, pourrait se matérialiser avant toute chose par une volatilité plus importante du prix des actifs.

Comment CapitalatWork peut aider à naviguer face à ces vents contraires ?

Si le retour de Donald Trump à la Maison Blanche chamboule une nouvelle fois le paysage économique et financier, CapitalatWork peut offrir une palette de solutions sur mesure, grâce à son expertise dans la gestion discrétionnaire depuis plus de 30 ans.

Chaque client est unique, avec des objectifs et des contraintes variés : gestion du couple risque-rendement, contraintes de liquidité, de temps ou de fiscalité. CapitalatWork accompagne ses clients dans leurs projets, aussi bien du côté de leur patrimoine privé que professionnel.

En conclusion, nous restons fermement convaincus de l’importance de la diversification, ainsi que de notre philosophie d’investissement, qui repose sur 4 piliers :

- un modèle économique solide, avec des avantages concurrentiels robustes et durables,

- une capacité à générer des flux de trésorerie stables et prévisibles pour les actionnaires et les créanciers,

- une valorisation raisonnable,

- un horizon d’investissement à long terme.

Ces principes nous permettent de faire face aux vents contraires, tout en cherchant à profiter de manière opportuniste des périodes de forte volatilité.

Un article écrit par Thomas Valici